CALVADOS

CALVADOS

Malgré les fortes mobilisations et un rejet massif de son projet de réforme par l’opinion publique, le gouvernement s’entête. Les français·e·s auraient mal compris les objectifs de cette réforme (!). Celle-ci serait de toute façon indispensable et marquée par la justice sociale et l’équité.

Ce ne sont pas les propos tenus par Pierre Louis Bras, président du COR, lors de son audition à l’Assemblée nationale jeudi 19 janvier qui vont permettre de valider la thèse de la prétendue réforme indispensable.

« Les dépenses de retraites ne dérapent pas, elles sont relativement maîtrisées», a-t-il déclaré.

Pierre Louis Bras a en effet rappelé que, dans son dernier rapport annuel, le COR a émis quatre scénarios économiques différents sur le futur de notre système de retraites. « Les dépenses de retraites sont globalement stabilisées et même à très long terme, elles diminuent dans trois hypothèses sur quatre », a exposé Pierre-Louis Bras. « Le gouvernement (…) a fait un choix », Le président du COR a toutefois souligné que « dans une seule hypothèse, on revient à l’équilibre en 2045 et dans l’hypothèse qui sert de référence dans le cadre de la réforme, le déficit perdure jusqu’en 2070 », ajoutant que « le solde va se creuser ». « Les dépenses ne dérapent pas, on commence à l’équilibre, comment le solde peut-il se creuser ? », s’est-il interrogé. « Le solde va se creuser parce qu’il va y avoir des évolutions négatives sur les ressources », a-t-il enfin affirmé. Pierre-Louis Bras a enfin livré une analyse de la volonté du gouvernement. « Je vous ai dit que les dépenses de retraites ne dérapaient pas » mais « elles ne sont pas compatibles avec les objectifs actuels de finances publiques du gouvernement ».

En clair le gouvernement veut faire porter la réduction des déficits publics uniquement sur les travailleurs et les travailleuses (réforme des allocations chômage et maintenant de la retraite) tout en continuant sa politique en faveur des revenus du capital et des plus riches. Le président du COR le dit lui-même, le besoin supplémentaire de financement du système est temporaire et il n’est ni certain, ni insurmontable. Ce n’est pas un problème de dépenses, puisqu’à moyen terme et à effort constant la part du PIB consacrée aux retraites baisserait, mais un manque organisé de ressources. Ce manque est provoqué par les allègements et exonérations de cotisations qui représentent chaque année une perte de 80Md€. Il résulte aussi du chômage massif des seniors et de l’iniquité salariale entre femmes et hommes.

Les déficits qui peuvent survenir à moyen terme ne menacent aucunement le système. C’est l’assèchement des ressources sociales (cotisations) et fiscales par les gouvernements successifs qui provoquent un déficit des comptes sociaux en général et l’appauvrissement des retraité·e·s.

Concernant les avancées et le plus de justice sociale et d’équité que porterait ce projet de loi, le moins que l’on puisse dire c’est que cela est bien modeste par rapport aux nombreuses régressions qui découleraient de la mise en œuvre de cette réforme.

La pension minimum à 85 % du Smic : elle serait accordée pour une retraite dite à taux plein c’est-à-dire sans décote (avoir 43 annuités dès la génération 1965 ou avoir atteint les 67 ans). Une grande partie de retraités pauvres ne verront donc aucune amélioration sur le montant de leur pension.

Les personnes ayant fait une carrière complète au SMIC pourront bénéficier d’une légère augmentation, mais devront partir plus tard à retraite.

Exemple pris dans le dossier de presse présentation du projet de loi :

Hélène, née le 1er septembre 1961, ayant fait une carrière complète au SMIC à partir de ses 20 ans, pouvait partir à 62 ans avant réforme avec une pension de 1 118 € brut par mois. Après réforme, elle partira à 62 ans et 3 mois et aura une pension de 1 193 € brut par mois.

Sur la pénibilité le gouvernement n’envisage même pas de réintroduire les critères supprimés lors du premier quinquennat d’Emmanuel Macron (les postures pénibles, les manutentions manuelles de charges, les vibrations mécaniques, les agents chimiques dangereux.). De plus le départ en retraite anticipé pour métier pénible serait soumis à un avis médical à l’âge de 61 ans. C’est-à-dire qu’une retraite anticipée ne serait accordée que si l’on se trouve déjà en mauvaise santé !

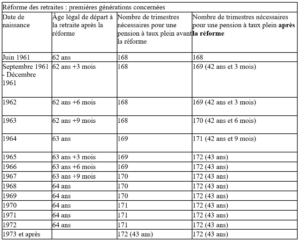

Concernant les carrières longues : actuellement certains trimestres ne sont pas pris en compte, en particulier les congés de maladie ordinaires au-delà de quatre et les congés parentaux. Généreusement la Première Ministre a annoncé la prise en compte de ces derniers, cependant le texte actuel prévoit que ceux-ci seraient plafonnés à quatre trimestres.

En tout état de cause « l’amélioration » semble difficile à démontrer : pour le moment une personne ayant quatre ou cinq trimestres avant 20 ans et une carrière complète (sans décote) de 168 trimestres peut partir à 60 ans. À partir de la génération 1965 il lui faudra 172 trimestres (les quatre trimestres de congé parental retenus pourraient alors être utiles) mais elle ne pourra partir qu’à 61 ans et trois mois, nouvel âge de départ légal.

Certains exemples figurant dans le dossier de presse présentant la réforme font plutôt figure de contre-exemples :

Ex 1 : Didier (né en 64), AVANT RÉFORME, pouvait partir à taux plein le jour de ses 62 ans, avec néanmoins une décote. Sa pension est estimée à 1 620 € BRUT PAR MOIS. APRÈS RÉFORME, il pourra partir à 63 ans et sa pension est estimée à 1 720 € par mois, soit une hausse de 100 € BRUT PAR MOIS. La hausse de pension est notamment liée à la baisse de sa décote.

Commentaire : certes, sans réforme Didier pouvait partir à 62 ans mais il avait aussi le choix de partir à 63 ans pour annuler ou diminuer sa décote, de plus celle-ci aurait été moins importante car le nombre de trimestres requis avant réforme est de 169 et après réforme de 172. Donc en partant à 63 ans Didier est perdant avec les nouvelles règles !

Ex 2 : Myriam est née en 1972 est hôtesse de caisse et travaille depuis ses 19 ans. Elle a 3 enfants et s’est interrompue au total 1 an en congé parental AVANT RÉFORME, elle n’était pas éligible au dispositif carrière longue et pouvait partir à la retraite à 62 ans. APRÈS RÉFORME, la prise en compte de ses trimestres validés au titre du congé parental lui permet de partir en carrière longue : elle pourra toujours partir à 62 ans.

Commentaire : Ah bon où est le gain, à remarquer que l’exemple fixe le congé parental à 1 an, normal puisque c’est la limite de la prise en compte !

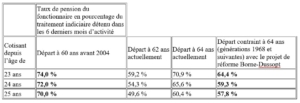

Les effets de la réforme en tableaux :